|

《品牌观察》乐视专刊 给乐视品牌估值,其实是个大难题。 但最终我们还是做出了我们应许的专业决定―― 2016 年初,乐视第一次进入中国品牌价值 500 强的评审名单,客观讲,这给我们评审团出了一个大难题。我们一致认为,乐视难以进行一般意义的公式化估值,这是 500 强评审 10年历史,从未有过的事。 这是一家难以归类的公司 评委们在界定乐视的行业类别时,意见难以统一。按常规,像乐视这样的 “八爪鱼” ,我们会把它纳入 “综合”行业类,比如中粮、中信、保利、新希望、海南航空。

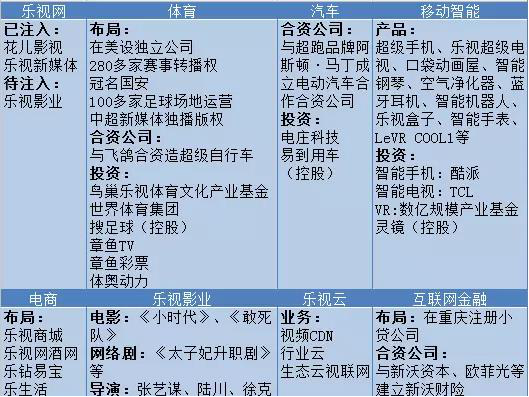

乐视总裁贾跃亭 乐视旗下有体育、电视、手机、汽车等产业,基本吻合这样一些特征。然而,这家明星企业,对外却一直自贴“生态”标签,在过去的 5 年里,它几乎每年都会上马一个新的生态子品牌。 从互联网生态、内容生态、大屏生态、手机生态、汽车生态,再到互联网金融生态。2016 年 4 月 23 日,贾跃亭在绿公司年会上作《生态经济重构全球经济格局》主题演讲,台下坐着柳传志、马云等人。他说,乐视要做“生态理想国”:乐视不是敌人,而是大家的合作伙伴。 乐视大部分产业,最终呈现是在一块 “屏” 上, 最终乐视暂时被划入 “IT”行业类。用“IT”行业的标准,来评价它的品牌价值。 未来,会不会有新的界定?再议。 品牌估值的两大关键指标 我们进行品牌价值评价,有两个关键衡量指标:品牌价值行业系数、市场地位增值系数。 因此,行业类别的界定至关重要。以年销售规模体量大致相当的加多宝与联塑为例,品牌价值的差距相当大,就是因为两个关键指标完全不同。 一直以来,品牌价值主要包括在“品牌销售力和品牌溢价力” 两个方面。销售力是指在同等品质和价格时比竞争品牌卖得更多更快的能力;溢价力是指在同等品质和销售量时比竞争品牌卖得更贵的能力。 品牌价值最终体现在品牌的营利能力上,品牌的销售额和利润额变动是品牌价值变动的结果,所以销售额和利润额是评价品牌价值的最主要依据。 除了销售额与利润额外,评价品牌价值考虑的因素还包括:品牌所在行业、品牌行业地位、品牌替代性、品牌历史、品牌稳定性、品牌成长性、品牌影响地域范围等因素。 相对而言,购买决策时间越短的产品比如快速消费品,品牌价值越大;买方与卖方信息不对称越大的行业比如房地产业,品牌价值越大;对身体安全影响越大的产品,品牌价值越大,比如药品、食品行业。相反,品牌替代性越强,品牌价值越低。 因此同样销售额和利润额的企业,因为行业不同,品牌价值相差会比较大。同样年销售 200 亿元的企业,因为行业不同,利润率不同,纯利润也不同,行业系数不同,市场地位不同,最终品牌价值一个为 600 亿元,另一个可能只有 150 亿元。 中国品牌价值500强评价采用 “收益现值法”,主要根据企业最近三年的赢利水平来推测品牌未来 20 年可能带来的超额利润,再考虑行业特点、市场状态、品牌市场地位、品牌历史等因素的影响加以修整。 把乐视划入“IT”行业,可以更加客观体现它的品牌价值。如果划入“综合”行业,会较明显低估它的品牌价值。 即使在 “IT” 行业, 系数也有差别,不同形态的企业,会有不同的调整。 其他争议 针对乐视品牌价值的评价,评审团的争议还有:乐视的销售收入尽管每年以 100% 的速度递增,让人吃惊。 但是,与整体的投资和支出相比,它的盈利与现金明显不足,长期处于“不成正比”状态,存在较高的风险,评审团为此降低了它的系数。

乐视版图 乐视经营的稳定性未经时间的考验,使它的品牌价值评价客观上存在难点。 因此,关于由品牌观察传媒所组织的第十届中国品牌 500 强评审团对它的品牌价值评价,我们必须承认:可能高估,也可能低估。 它在资本市场上有同样的表现,乐视网被一些投资者称为“妖股”,因为它的股价喜欢“坐过山车”:2015 年 5 月乐视股价猛涨,市值达到1600 亿,两个月之后市值掉到 1000 亿以下。 我们看到,乐视仍在野蛮生长、蒙眼狂奔。 作为中国企业界最著名的“故事大王” , 贾跃亭的前路往往一边是火焰,一边是海水。 如果把这样的乐视放在一架天平上,要衡量出它的“真实斤两”,我们只好用贾跃亭最喜欢讲的一句话 “用未来定义未来,而不是用现在定义未来”做回应。 这与我们做品牌价值评价定出来的“预期品牌使用年限为 20 年”不谋而合。 但愿贾跃亭和乐视早日到达生态理想国。

最终,我们综合商议,最终评定:乐视的品牌价值为 702.44 亿元,排名总榜单第 35 位。 文/品牌观察总编辑郑学勤 |