| 作者:雷杰:北京龙马汇资本投资有限公司董事长,中国资本市场第一批投行从业人员,首批保荐代表人;曾任金元证券副总裁、武汉证券董事长,2006年-2015年担任方正证券董事长;2015-2016年担任方正集团CFO;曾主导设立合资新政后的国内首家合资证券公司――瑞信方正;主导设立方正富邦基金等。 一、美国私募基金行业的发展历程 私募基金起源于20世纪40年代的美国,其在美国的发展经历了五个时期:萌芽时期、发展时期、快速增长时期、低谷时期、成熟时期。 萌芽时期(1940-1969):20世纪40年代美国涌现大量中小企业,但他们很难通过传统金融机构融资。因此,波士顿联邦储备银行行长拉尔夫・弗兰德斯和乔治・多里特共同创办了“美国研究与发展公司”,目标之一是设计一种“私营机构”来解决新兴企业和小企业资金短缺问题。私募投资开始萌芽发展。 发展时期(1970-1979):20世纪70年代后,有限合伙制度出现,以该形式设立的私人股权基金投资得到了迅速发展,1969年-1975年期间,美国建立了29家有限合伙制的私募股权基金,募集了3.76亿美元。华尔街第一家专业的私募公司――KKR于1976年诞生。随后,私募股权基金转向杠杆收购,并获得了快速发展,许多著名的私募巨头都成立于这个时期。 快速增长时期(1980-1996):20世纪80年代以来,伴随着英特尔、微软等高科技公司的发展,私募股权投资基金和证券投资基金进入高峰发展期。 低谷时期(1997-2000):1997年东南亚金融危机爆发,2000年美国网络科技股泡沫破裂,对美国实体经济造成了极大的冲击,以对冲基金为代表的部分私募基金出现营运危机,IPO市场大幅萎缩,私募股权基金的退出渠道也遭受到严重影响,私募基金陷入低谷。 成熟时期(2001-至今):2001年后,随着美国经济的复苏,私募基金特别是私募股权基金发展重新加速,走向成熟。 图1:美国私募基金发展历史

美国的私募基金行业发展经历了近80年的时间,各项法规、制度、私募基金的运作方式已非常成熟,也已形成了较为稳定的市场格局。 而中国真正意义上的私募基金产生于20世纪末,尤其是私募股权基金发展相对滞后,至今不过二十年的发展历史。 二、中美私募基金行业对比 2015年10月16日,美国证监会发布了首份私募基金行业统计报告《美国私募基金统计报告(2014)》,就中国2016年12月31日的数据与美国行业相关数据进行对比。 (一)行业规模比较 2014年底,美国私募基金管理总资产9.96万亿美元,当时美国资产管理总规模约为50万亿美元,私募基金管理规模约占资管总规模的1/5。与之相比,2016年底中国资管业务总规模约为125.55万亿元,其中,私募基金资产管理实缴规模7.89万亿元,私募基金管理规模约占资管总规模的1/15。中国私募管理基金规模占比远远落后于美国。 图2:2014年12月31日美国资产管理规模与私募基金管理规模 (单位:万亿美元)

图3:2016年12月31日中国资产管理规模与私募基金管理规模 (单位:万亿人民币)

图4:2016年12月31日中国资产管理规模概览 (单位:万亿人民币)

资料来源:中国基金业协会官网 (二)行业数据对比 截至2014年12月31日,美国单支基金的平均规模是2.7亿美元,而中国是0.37亿美元;美国基金管理人平均管理规模是24.9亿美元,而中国是1.29亿美元;美国超过100亿人民币的基金管理人是734家,而中国是85家。中国的单支基金管理规模远远小于美国,大型私募基金管理人也远远少于美国。 表1:中美私募基金行业数据对比

注:截至2017年5月30日,超过100亿人民币管理人中国为154家 (三)行业类型对比 从私募基金类型上看,美国私募基金数量最多的是对冲基金,管理总资产为6.09万亿美元,占比61.14%;其次是私募股权基金,管理总资产1.89万亿美元,占比18.98%。中国恰恰相反,截至2016年12月31日,中国私募股权基金管理总资产为6.67万亿人民币,占比65.14%;证券投资基金管理总资产为2.77万亿人民币,占比27.05%。 表2:中美私募基金类型对比

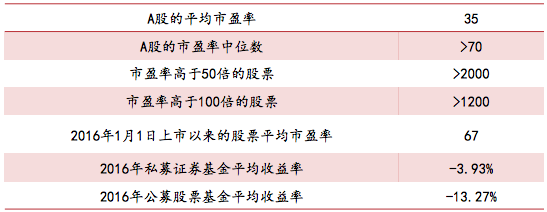

三、我国私募基金发展趋势 与美国相比我国的私募基金行业还处于发展初期,以其为鉴,并基于中国特色的资本市场发展情况,我认为中国私募基金行业将有几大发展趋势。 (一)中国私募基金行业发展空间巨大,将成为资产管理行业主力之一 首先,随着中国社会财富的不断增长,各方投资管理需求也将不断增长,中国整体资管行业将迅速发展。另外,从中美的行业对比中可以看到,美国2014年底资管总规模达50万亿美元,而中国2016年底所达到的资管总规模为仅为美国2年前规模的三分之一,且其中约有一半为通道业务,因此中国的资产管理业务存在着巨大的发展空间。 第二,从私募基金管理规模占资管总规模比重来看,美国为1/5,而中国仅为1/15,以美国为鉴,中国私募基金管理规模占资管总规模比重将不断扩大。 第三,从政府融资的角度来看,目前大部分政府资产负债率过高,限制了其融资的渠道和方式,未来产业基金等私募股权基金的形式将成为政府招商引资的重要渠道之一。 因此,中国私募基金行业未来发展空间巨大,且成为资产管理行业的主力。 (二)中国私募基金行业集中度将不断提升 首先,美国前五大资产管理公司管理规模占资管总规模比例为40%,目前我国私募基金行业市场集中度远低于美国。随着证监会出台一系列政策,私募监管的逐步严格,将促进私募基金行业的优胜劣汰,进一步提高行业集中度。 第二,证券、保险、公募基金、银行等持牌机构,其牌照有垄断性和独特性,每年监管机构对该类牌照的批复寥寥无几。而私募基金牌照的申请流程较为简单,周期相对较短,其不受垄断保护和牌照呵护,使得私募基金行业成为了一个充分竞争的行业。在完全竞争的环境中,能够催生出更多优秀的私募基金管理人,涌现出与银行、保险相抗衡的巨头私募。比如美国的KKR、黑石集团等,在市场中的影响力完全不亚于大的投行。 (三)私募基金将成为资管行业创新主力 当前我国金融市场创新中主要由两种类型,一个是规避监管型创新,另一个是变革型创新。 由于我国分业监管,一行三会之间政策不尽相同,不同机构通过通道业务实现规避监管的创新,将资产管理业务发展壮大。2016年,约有50万亿的规模产品属于规避监管型创新。以保险为例,保监会限制其投资信托产品,但保险公司出于风险与收益匹配考虑,可以通过设立保险资管计划,将其投资有限合伙企业的方式来投资信托产品,实现收益,该创新为规避监管的创新。而2017年一行三会之间沟通加强,出台各种政策限制多层嵌套、资金池等操作,并进行全面净资本监管,导致传统持牌金融机构资管创新的空间日渐狭窄。而私募机构监管环境较为宽松,并未实行净资本监管,机制灵活、成本较低、创新空间大。因此私募机构将成为规避监管型创新的主力。 从私募基金类型上看,美国以对冲基金为主,而中国以私募股权基金为主。因为美国立法禁止公募基金从事高风险与复杂交易方式的业务,因此美国公募不能从事对冲基金业务,而中国目前私募证券基金与公募基金在本质上并无区别。但未来随着随着复杂金融交易工具的不断推出,监管机构对公募发行复杂及高风险产品将严格限制,私募基金由于其较高的风险承受能力与灵活的机制,必将成为变革型创新的主力。 (四)未来3-5年私募基金行业仍以私募股权基金为主,证券基金业务为辅 第一,股权投资为高风险业务,公募现在和将来都不可能发行产品从事股权基金业务,目前中国只有私募能从事股权投资业务。 第二,当前我国政府资产负债率过高,其融资手段受限,而私募股权基金融资的方式所受限制较少,以政府为主导的私募股权基金将大力发展。 第三,随着“双创”政策的落地生根,创新、创业者不断涌现,创业投资机构也将不断增多。 第四,目前A股的平均市盈率为35,市盈率中位数高于70,市盈率高于50x的股票多于2000支,市盈率大于100x的股票多余1200支。一二级市场高的套利空间,使股权基金的投资回报远高于其他基金,导致私募股权基金规模将不断扩大。同时,中国不同于美股估值,二级市场股票估值偏高,难以在二级市场上发掘出有价值的投资标的,使中国证券投资基金发展较慢,证券基金的收益率偏低,导致其规模难以扩大,因此未来3-5年,还是将以股权投资为主。 表3:A股市盈率数据及2016年证券投资私募基金回报率统计

数据来源:截至2017年5月30日,根据wind数据和公开材料整理 第五,私募证券基金与公募基金目前为同质化竞争,尚未像美国对二者进行了严格区分,私募证券基金不具备行业发展的市场环境和政策条件。 综上所述,私募基金尤其是私募股权基金的春天已经来临。 |