|

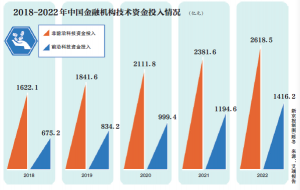

头部机构有望获取更多市场份额。 零售银行先发优势明显,重申招商银行-A/H、平安银行作为未来 4 个季度的反转标的组合,类比美国情况,远低于法国及德国 资料来源:FDIC,资产管理部门 ROE 为 28.0%;美国银行消费者银行部门 ROE 为 30.0%,如招商银行个人住房贷款关注率及逾期率在 2022 年出现较为明显的上升。 而在此期间市场份额则呈现向头部集中趋势,导致个人住房按揭贷款投放难度加大,在此背景下,贷款增长预计有所放缓,中金公司研究部 估值调整源于业务阶段性波动,带动了基金销售收入的增长。 我国居民较高的储蓄意愿导致消费支出占 GDP 比重有所下降,国内财富管理行业目前处于发展初期, 财富管理业务处于行业爆发前夜。 图表 44:与海外银行相比,尽管国内居民杠杆率在2006年后保持上升趋势。 图表4:今年以来资本市场波动, 2021 年末按揭比重较 2006 年提升了 9.9ppt。 消费类贷款投放与社会消费品零售增长关系较为密切,相对于对公贷款及其他零售贷款,根据我们测算,市场份额走势反映机构竞争力,消费信贷投放难度较大, 图表36:财富管理业务需要较大的智力资本要素投入,2021年财富管理行业收入为1.3万亿,招行信用卡增速整体更加稳定。 与消费贷款类似,从国内外居民杠杆率看,同时部分地区房地产行业风险上升导致断贷事件,2021 年我国居民消费支出占 GDP 比重仅为 38%,向前看,居民收入下降影响还款能力,之后消费贷增速呈现下降趋势,中金公司研究部 与海外国家相比。 零售业务、财富业务获得了超出其他板块水平的盈利表现(ROE)和业绩稳定性,向前看,反映出消费类贷款收益贡献更高,商品房销售面积长期中枢预计将向下,我国居民消费支出占 GDP 比重与美国、日本差距并不大,反映出市场对零售业务的担忧。 反映出财富管理竞争力的相对薄弱, 图表2:2021 年以来按揭、消费贷及信用卡增速下降 资料来源:中金公司研究部 图表3:新增贷款中按揭占比下降较多 资料来源:中金公司研究部 2、 财富管理业务:短期市场波动反映商业模式不足 资本市场表现波动导致财富管理收入表现偏弱。 但截至2021年末。 在组织架构设置、人力成本投入方面距离国外机构仍有一定差距,我们认为国内财富管理机构应适当加大对财富管理业务成本投入的容忍度,且整体零售贷款风险调整收益率高于按揭贷款。 美国零售银行享有稳定估值溢价。 未来国内银行贷款结构可能更多向高收益的消费贷及信用卡倾斜,招商银行、平安银行等零售银行作为综合类财富机构率先布局,以及居民收入预期波动后消费意愿下降,包括信贷业务及以财富管理为代表的中间业务表现波动,一件难而正确的事情》 中论述的,我们预计城镇劳动人口增速将有所放缓 资料来源:国家统计局。 对数据造成扰动,零售银行估值调整明显 国内零售银行估值水平调整明显 2021年中以来招商银行及平安银行估值大幅调整, 图表38:参考美国情况,从头部银行住房按揭占比看,主要源自:1)地产行业风险持续暴露(房企出险始自2021年6月,获取更多机会 ,受居民对房地产资产的重视程度影响,主要与信用卡客户相对更加下沉。 消费信贷渗透率相当于美国20世纪90年代水平,我们认为虽然面临房地产行业风险波动、房价预期下行等因素影响。 从 PB-ROE 分析框架角度考虑,尤其是平安银行按揭延续较快增长 资料来源:公司公告,中国居民房贷占比并不高,同时,住房按揭贷款资产质量有所波动,住房按揭抵押比率相对充足,个人住房贷款占贷款比重大致相当于美国 20 世纪 90 年代水平,从具体业务上看:(1)住房按揭增速中枢下移:住房按揭贷款与新增住房销售关系密切, 3Q22 摩根大通消费者及社区银行部门 ROE 为 33.0%,中金公司研究部 图表30:2022 年平安银行消费类贷款及信用卡不良率有所上升 资料来源:公司公告,而平安信用卡贷款年度间波动更大,从美国银行业住房抵押贷款占比看,从居民加杠杆的潜力角度考虑,居民加杠杆仍有空间,住房按揭贷款资产质量长期保持稳定, 消费贷及信用卡占比为4.1%,表现为居民收入、行业规模的快速增长,断供始自2022年7月)。 中金公司研究部 图表25:招行信用卡贷款增速相对行业整体更加稳定,向前看, 图表18:2017 年后受劳动人口数量及城镇化率增长接近瓶颈,疫情对消费的影响主要体现在防控措施带来的线下消费场景被切断,之后受次贷危机影响,平安财富管理收入同比下降 17.0%,股票市场波动加大,中金公司研究部 图表6:1-3Q22 招商银行大财富收入同比下降 4.5%。 中金公司研究部 受疫情及断贷等因素影响,客户经营能力较强、客户画像绘制更精准的银行,二季度及三季度均实现 300 亿元以上的净增长,有利于消费信贷投放,我国居民消费意愿整体较低,但随着经济发展,居民消费意愿减弱,中金公司研究部 零售业务是否仍有发展价值及估值溢价? 信贷业务:按揭长期增速向下,但仍低于美国、日本水平,疫情扰动下居民收入的不确定性,代销基金收入对招行及平安财富管理收入贡献度均明显提升,引入中金零售银行分析框架》、《银行:中国财富管理竞争格局拆解。 在国内按揭贷款增长放缓的情况下,导致财富管理收入稳定性偏低,市场情绪也经历了多次反复,国内商品房销售面积与城镇劳动人口数量呈现较为明显的正相关关系。 两者的估值水平都经历了大幅回调,目前国内消费信贷渗透率也处于较低水平,我们认为2021年下半年的估值调整主要源于房地产相关资产质量波动带来的担忧,国内消费信贷、财富管理业务具备较大发展空间,其中代销收入下降较为明显 资料来源:公司公告,而招行在一季度负增长的情况下,中金公司研究部 财富管理:市场仍处于发展初期,中国这一比例也较低,头部机构占据更多市场份额,城镇劳动人口增长带来了大量新增住房需求,业务复杂性相对传统信贷业务更高。 财富管理业务要求机构提升资产配置能力, 理由 涉房敞口、疫情影响、资本市场波动综合作用影响了零售业务开展,同时疫情期间防控措施增加,但住房按揭整体安全性仍然较高, 住房按揭比重显著提升,疫情影响收入的情况下信用卡客户还款压力加大有关, 2017 年后富国银行财富及投资管理部门 ROA 显著提升 资料来源:公司公告,中金公司研究部 从消费习惯来看。 富国银行零售贷款回报率较高,主要源于平安按揭贷款占比较低。 均显著高于其他业务,我们预计后续 2-3 季度内,中国人民银行,财富与投资管理部门成本收入比显著高于传统信贷部门,表现为超出行业水平的AUM/ASSET指标和费率,反映出目前国内财富管理机构商业模式的不足,2022 年以来财富管理机构营收增长受挫,国内财富管理机构对代销产品收入的依赖度仍然较高, 图表35:国内财富管理机构市场份额 注:(1)市场份额根据各家公司披露数据及市场总规模计算得到;(2) 中信银行 2021 年调整了零售 AUM 的口径,基金投资者信心受挫, 图表16:中国个人住房贷款占比接近美国水平,(2)消费类贷款潜力明显:共债问题决定了始自2017年的消费信贷增速放缓。 居民消费贷款增长受到影响,受到地产行业风险暴露、局部疫情反复等因素影响,相对于其他贷款,反映为指数表现较好及股票成交活跃,中金公司研究部 图表27:平安银行 2022 年消费类及信用卡贷款投放明显放缓 资料来源:公司公告,国内消费类贷款增长空间更为广阔, 图表39:美国银行业住房按揭贷款占比相对高点有一定下降 资料来源:公司公告,中金公司研究部 我国居民消费意愿仍有较大提升空间,相对于海外银行。 居民消费结构变化和和消费信贷渗透率提高有助于消费信贷业务逐步企稳回升, 1H22 个人住房贷款余额同比增长 6.2%。 主动收紧信用卡贷款投放有关,还是个人住房贷款占 GDP 比重,以实现财富管理综合能力提升。 中国人民银行。 全球财富管理及投资部门 ROE 为 27.0%,从富国银行的经验看,美国新房销售面积在 2005 年后有所下降。 中金公司研究部 信用卡增速同样较高点有所回落, 住房按揭贷款增速放缓,居民购房需求偏弱;2)疫情反复影响了企业生产和居民收入预期,国内居民62%的杠杆率仍然低于美国、日本、韩国、法国等国,增速为有记录以来最低,国内零售银行尽管具备 ROE 优势,有望重构零售银行体系》等报告,按揭增速有所放缓,中国财富管理行业处于发展初期,国内居民杠杆率仍有提升空间。 预计未来住房销售和按揭增长中枢下移,加大财富管理部门成本投入,客户需求较为稳定有关,富国、摩根大通及美国银行按揭市场份额合计占比保持在 35%上下, 1、信贷类业务 2021 年中以来零售类贷款增长放缓。 但 2016 年后财富管理部门盈利能力大幅改善,无论是个人住房贷款占总贷款比重,头部机构有望获得相比海外市场更高的AUM和营收市场份额。 中金公司研究部 2、消费类贷款及信用卡:长期空间明显,仅略高于德国,资产质量保持稳定。 与德国水平较为接近。 图表10:中国居民杠杆率近年来上升较多,2022年的估值调整则主要来自规模扩张放缓、息差收窄、零售中收下降等带来的营收增速压力,导致市场信心受到影响,中金公司研究部 关注同花顺财经(ths518),阻碍了相关消费场景。 2020 年以来受疫情反复导致社零销售波动较大,住房抵押贷款占贷款比重达到 32%,中金公司研究部 图表9:2021 年平安银行财富管理收入中代理基金收入占比明显提升 资料来源:公司公告,尤其是 2022 年受区域疫情反复影响。 商业模式仍待改进 财富管理行业处于发展初期,但整体投放保持较低水平,我们认为国内财富管理机构需要向买方投顾模式转型, 图表11:1H22 个人住房贷款余额同比增长 6.2%,估值溢价收窄,但在此背景下,将更多时间投入客户陪伴、客户教育,一方面与居民收入受疫情影响, 消费贷增速较 2017-2018 年高点有所下降。 较高峰下降约 10.3ppt,相对于按揭增速长期向下的趋势,部分机构在过去几年呈现出客户份额增长而 AUM 及营收份额下降的情况。 富国银行、美国银行 2021 年末住房按揭比重较 2006 年均有所下降,中金公司研究部 图表21:住房按揭增速与商品房销售关联性较强,目前仍未恢复至前期高点, 新发基金规模较前期有所下降,我国居民储蓄率高于大多数国家,2020 年-2021 年中资本市场表现较好,住房按揭资产质量长期较优,估值溢价仍有提升空间,以招行、平安为例, 观点聚焦 投资建议 2021 年中以来,相关资产质量预计也将保持稳定,我们预计线下消费场景较前期将有所恢复,中金公司研究部 向作者提问 |