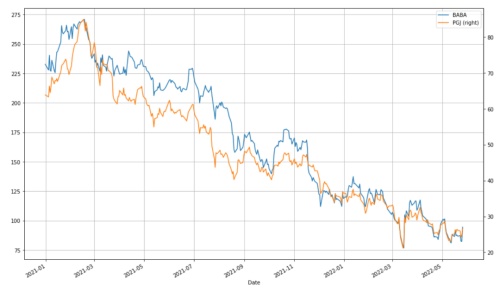

| дкОРњвЛФъЖрЕФЁАбЙСІВтЪдЁБжЎКѓЃЌЪаГЁЖдАЂРяЕФПДЗЈвВПЊЪМЗжЛЏЃЌРжЙлепШЯЮЊАЂРяНёШежЎЙЩМлвбОЕјЦЦФкдкМлжЕЃЌжЛвЊЛЗОГКУзЊЃЌЙЩМлОЭПЩДЅЕзЗДЕЏЃЌетЪЧвЛИіПЩМёБувЫЕФЙЩЦБЃЛЕЋБЏЙлепдђШЯЮЊЕБЯТЦѓвЕШдШЛЪєгкФкЭтНЛРЇЃЌЮоТлдквЕЮёЖЫвжЛђЪЧЮвЙњФкашВЛзуЕФБГОАЃЌЖдЦѓвЕЖМГфТњСЫЁАРћПеЁБЁЃ БОЮФЕФЬжТлжиЕуЮЊЃК ЦфвЛЃЌАЂРяЕБЯТЕФЪажЕЪЧЗёЙЋдЪЃП ЦфЖўЃЌАЂРяЕФОгЊаЇТЪдкЙ§ШЅЕФвЛФъЖрЪБМфРяЪЧЗёЕУЕНИФЩЦЃП ЩЯЪаЙЋЫОЙЩМлЦфвЛЗНУцЪЧОгЊжЪСПЕФЭЖЩфЃЌТђЙЩЦБОЭЪЧТђКУЦѓвЕЃЌЕЋСэвЛЗНУцдђЪЧЪмГжВжепЕФааЮЊЦЋКУЕФгАЯьЃЌЧАепЮвУЧГЃГЃПЩвдгУИїжжФЃаЭМЦЫуФкдкМлжЕЃЌЕЋгЩгкгаКѓепетвЛвЊЫиЃЌОЭЪЙЕУЪЕМЪМлжЕГЃГЃЦЋРыФкдкМлжЕЁЃ гШЦфЪЧКѓепЕФСїЖЏадЦЋКУЛсЖдЖЬЦкЙЩМлВњЩњОоДѓгАЯьЃЌСЫНтЛњЙЙЖдАЂРяЕФПДЗЈОЭЯдЕУЪЎЗжживЊСЫЁЃ ЮвУЧВЛЗСЯШЖдАЂРяЕФЙЩМлзпЪЦНјааМђЕЅЗжЮіЁЃ ЮЊПЭЙлЖдБШЃЌЮвУЧбЁдёНЋАЂРягыInvesco Golden Dragon ChinaЕФETFЛљН№ЃЈPGJЃЉНјааЖдБШЃЌМћЯТЭМ

Дг2021ФъжСНёЃЌЙњФкМрЙмЕШвђЫигАЯьЃЌжаИХЙЩДѓЫѕЫЎЁЃдкЩЯЭМжаЃЌ2021ФъН№СњжИЪ§ЛљН№ЕФЯТааЫйЖШвЊДѓгкАЂРяЃЌЕЋдк2021ФъФЉжЎКѓСНЬѕЯпж№НЅБЃГжвЛжТЁЃ МрЙмжибЙжЎЯТЃЌЫфШЛАЂРяЪзЕБЦфГхЃЌЕЋЦѓвЕЩаПЩвдЭЈЙ§ЪжжаЯжН№СївдЛиЙКЕШаЮЪНШЅЮШЖЈЙЩМлЃЌЕЋжкЖрвдЁАГЩГЄадЁБжјГЦЧвдквпЧщжЎЯТгжЮоЯжН№СїВЙИјЕФЙЋЫОдкЙ§ШЅСНФъЪБМфФЫЪЧдтЪмСЫЛйУ№адДђЛїЁЃ БэУцЩЯПДЃЌАЂРяЪЧЮДФмХмЪфжаИХДѓХЬЃЌетвВЫЕУїЦѓвЕБОЩэгавЛЖЈЕФПЙЗчЯеФмСІЃЌД§аавЕжиЛиЗБШйЦкЃЌОЭПЩДЅЕзЗДЕЏЃЌетЦфЪЕЪЧКмЖрШЫЖдАЂРяЫљГжЛ§МЋЬЌЖШЕФдвђЁЃ ЕЋетЦфЪЕгжКіТдСЫвЛИіживЊвЊЫиЃЌзїЮЊжИЪ§ЛљН№ЦфГжВжЮоТлЪЧВЩШЁЪажЕМгШЈЦНОљЛђЙЩМлМгШЈЦНОљЃЌврЛђЪЧВЮПМЙЩМлЕФЮШЖЈадЃЈвВОЭЪЧДњБэЗчЯеЃЉЃЌдкЙ§ШЅЕФСНФъЪБМфФкАЂРяЙЩМлОчСвЯТДьЃЌЦШЪЙвЛаЉЛњЙЙНЕЕЭЫљГжВжЮЛЁЃ

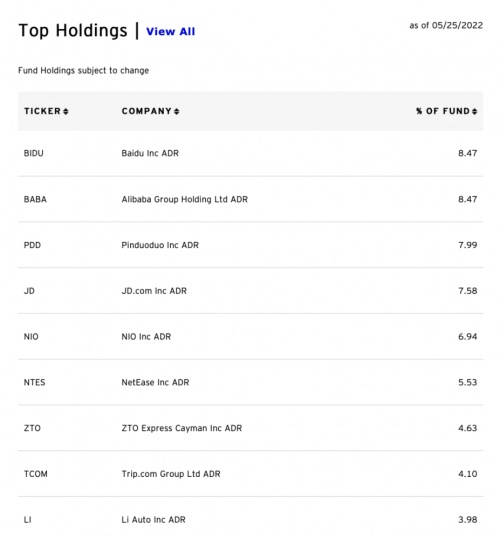

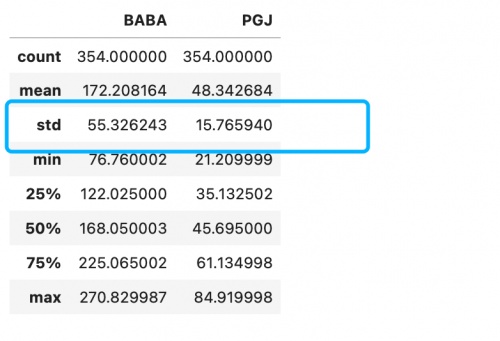

ЩЯЭМЪЧН№СњжИЪ§ЛљН№ЕФжиЕуГжВжЧщПіЃЌЕБЧААЂРядкДЫЛљН№жаЕФШЈжиеМБШЮЊ8.47%ЃЌгыАйЖШЯрЕБЃЌдк2021Фъ6дТИУЪ§зждђЮЊ9.05%ЃЌдкЙЩМлЯТаажавдДЫжИЪ§ЛљН№ЮЊДњБэЕФЮШЖЈЭЖзЪепПЊЪМНЕЕЭАЂРяГжВжБШжиЁЃ ProShares-ЭјТчСуЪлвЕETFвЛжБИјгшАЂРязюДѓГжВжБШжиЕФЛљН№ЃЌИљОнзюаТХћТЖЕФГжВжБШжиЮЊ11.34%ЃЌЩЯФъЭЌЦкИУЪ§зждђЮЊ12.2%ЁЃ дкзюНќетвЛФъЪБМфФкЃЌЮвУЧПЩвдЬ§ЕНжюШчУЂИёЖдАЂРяЕФдіГжКЭМѕГжЃЌОАСжЖдАЂРяГжВжЕФЕїећЕШЕШЃЌетаЉвВЖМЧЃЖЏзХЪаГЁЕФаФЁЃвЛИіЙЩЦБШчЙћБЛИќЖрЕФМлжЕЭЖзЪепЛђЙЬЪеЭЖзЪепЫљГжгаЃЌВЛНіПЩжЄУїЙЩЦБЮШЖЈадЃЌИќЮЊживЊЕФЪЧетаЉзїЮЊЁАЛљЪЏЭЖзЪепЁБЩэЗнГіЯжЕФзЪН№ЃЌгжПЩЮШЖЈЙЩМлЕФВЈЖЏадЃЌНЕЕЭЗчЯеЃЌЪЙЙЩМлВЈЖЏПЩвддквЛИіЮШЖЈЕФЗЖЮЇФкВЈЖЏЁЃ ШчШєЮШЖЈЭЖзЪепБШжиМѕЩйЃЌЖдГхЛљН№ЛђепЭЖЛњааЮЊЭЖзЪепБШжидіМгЃЌдђгжЛсЗХДѓВЈЖЏадЃЌРИпЙЩЦБЗчЯеЃЌЪЙЙЩЦБГЩЮЊУАЯеМвЕФЬьЬУЁЃ АЂРядкЙ§ШЅЕФвЛФъЖрРяЃЌЙЩМлСЌајЯТДьЃЌВЈЖЏадМЋДѓЃЌетвВОЭКмздШЛвВМгЫйСЫМлжЕЭЖзЪепЕФЧхВжЃЌЮвУЧећРэСЫ2021ФъжСНёАЂРяЙЩМлгыН№СњжИЪ§ЕФВЈЖЏадЧщПіЃЌМћЯТЭМ

дкЩЯЭМжаЃЌАЂРяЕФЙЩМлЕФБъзМВюдЖДѓгкН№СњжИЪ§ЃЌвВПЩдкДЫбщжЄЮвУЧЕФХаЖЯЃЌзїЮЊвЛИівЛжЇЮШЖЈЪевцЛљН№ЃЌЦфЪзЯШвЊзіЕФЪЧЗжЩЂЗчЯеЃЌМДНЕЕЭЖдИпВЈЖЏадЙЩЦБЕФГжгаСПЃЌдіМгЕЭВЈЖЏадЙЩЦБЕФВжЮЛЁЃ дкЙ§ШЅЕФМИИідТФкЃЌжаИХЙЩЦеБщОРњСЫЙ§ЩНГЕЪНЕФРИпКЭЯТДьЃЌЖдгкЭЖЛњепЕБШЛЪЧИіВЛДэЕФаХКХЃЌПЩвддкВЈЖЮжаДДдьЪевцЃЌЕЋвВЖЊЪЇСЫМлжЕЭЖзЪепаХаФЃЌетЪЙЕУЕБЯТЕФжаИХЙЩЭљЭљЛсБЛвЛИіЯћЯЂзѓгвЃЌМЋДѓдіМгСЫВЛШЗЖЈадЃЌЗДРЁдкАЂРяетжЇЗчБЉжааФЕФЙЩЦБЃЌЦфЖдЪажЕЕФгАЯьОЭИќЮЊУїЯдЁЃ ДгЙЩМлЗжЮіЩЯЃЌЮвУЧПЩзіШчЯТзмНсЃК ЦфвЛЃЌдкЙ§ШЅСНФъжаАЂРяЪажЕГіЯжСЫНЯДѓЗљЖШЕФЫѕЫЎЃЌЕЋДѓжТЩЯШдШЛгыжаИХЙЩДѓХЬБЃГжСЫЭЌВНЗЅЃЌетЪЧЦѓвЕОгЊЛљБОУцвдМАМгДѓЛиЙКСІЖШЭаЕзЙЩМлЕФНсЙћЃЛ ЦфЖўЃЌгЩгкВЈЖЏадКЭЪажЕзпЪЦЯТааЃЌвЛаЉживЊжИЪ§ЛљН№ПЊЪМЯТЕїАЂРяГжВжеМБШЃЌвдЖдГхВЛШЗЖЈадЗчЯеЃЌЦфНсЙћОЭЪЧПЩФмЛсЗХДѓЙЩМлВЈЖЏЃЌЪЕЯжЗДЯђбЛЗЃЛ ЦфШ§ЃЌЕБЯТАЂРяЩагаДѓСПЛиЙКдЄЫудкЪжЃЌзїЮЊЙмРэВуЦфЪажЕЙмРэЕФжиЕугІдкЮШЖЈЙЩМлЕФВЈЖЏадЃЌгУЪжжадЄЫуШЅЖдГхВЛШЗЖЈЗчЯеДјРДЕФГхЛїЃЌетВХЪЧДгАЂРяжиаТБЛЛњЙЙШЯПЩЃЌФУЛиМлжЕЭЖзЪДѓХЬЕФЙиМќЁЃ ФЧУДДгАЂРяЕФОгЊЛљБОУцШЅЗжЮіЃЌЕБЧААЂРяЪЧЗёЪЧДІгкБЛЕЭЙРЕФЧщПіФиЃП ЮвУЧДгАЂРязюКЫаФЕФСуЪлвЕЮёШЅЗжЮіЃЌвпЧщЗЂЩњжЎКѓЫфШЛЖдАЂРяСуЪлЖргагАЯьЃЌЕЋгЩгкБЫЪБЮвЙњЯћЗбЪаГЁЕФЙпадШддкЃЌАЂРяКЫаФСуЪлЪмГхЛїШдШЛдкПЩПиЗЖЮЇжЎФкЃЌЕЋНјШы2021ФъЃЌгШЦфДгЯТАыФъПЊЪМЃЌЫцзХКъЙлОМУбЙСІЕФВЛЖЯЯдЯжЃЌФкашЩЯааГіЯжВЛзуЃЌЖдАЂРяОЭВњЩњБШНЯбЯжиЕФвжжЦЁЃ

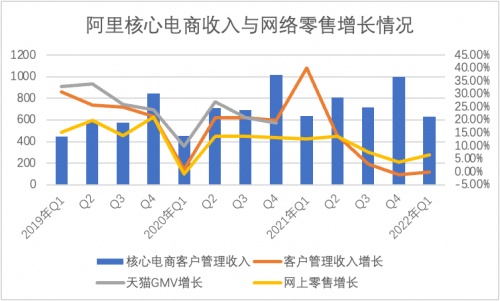

дкЩЯЭМжаЮвУЧПЩвдБШНЯЧхЮњПДЕНЃЌ2021ФъЯТАыФъПЊЪМАЂРяКЫаФЕчЩЬПЭЛЇЙмРэЪеШыдіГЄОЭНјШыЕЭЙШЃЌЩѕжСдк2021ФъQ4ГіЯжСЫИКдіГЄЃЌ2022ФъQ1ЃЌЬьУЈКЭЬдБІGMVГіЯжаЁЗљЯТааЃЌПЭЛЇЙмРэЪеШыЮЌГжгыЩЯФъЭЌЦкГжЦНЁЃ ДЫЭтЃЌПЭЛЇЙмРэЪеШыдіГЄПЊЪМТфКѓгкЮвЙњЭјЩЯСуЪлдіГЄЃЌвВОЭЫЕУїГіЬдБІКЭЬьУЈЕФGMVдіЫйДѓЬхЪЧТфКѓгкЯпЩЯСуЪлДѓХЬЕФЁЃ зїЮЊЮвЙњЯпЩЯСуЪлЕФСњЭЗЦѓвЕЃЌАЂРядк2021ФъжЎКѓвЛЗНУцУцСйМрЙмЕФЪеНєЃЈНсЪјЁАЖўбЁвЛЁБЃЉЃЌСэвЛЗНУцгжашвЊЛ§МЋДДаТРДЖдПЙРДздЦДЖрЖрКЭжБВЅЕчЩЬЕФЫЋжибЙСІЃЌЦфОгЊУцЕФЯТаавВЪЧдквтСЯжЎжаЕФЁЃ ДгдіЫйНЧЖШХаЖЯЃЌАЂРяФПЧАжївЊдіГЄСІФЫЪЧдкжБгЊВПЗжЃЈКаТэЃЌПчОГЕчЩЬЕШЃЉЃЌЕЋжБгЊЕФЕЭУЋРћвВЛсЧжЪДЦѓвЕЕФРћШѓТЪЃЌ2022ФъQ1ЃЌАЂРяКЫаФСуЪлЕФEBITAРћШѓТЪЮЊ23%ЃЌЩЯФъЭЌЦкдђЮЊ30%ЁЃ етвВОЭЪЧЫЕЕБЯТАЂРявЊЭЌЪБУцСйашЧѓЖЫКЭРћШѓЖЫЕФЫЋжиЪеЫѕЃЌЖдгкАЂРяМЏЭХОЭвЊИцБ№Й§ШЅШіЭјЪНЕФРЉеХФЃЪНЃЌОлНЙКЫаФКЫЖЈЕчЩЬЃЌЖдвЛаЉвЕЮёОЁПьжЙЫ№ЃЌвдЬсИпЦѓвЕећЬхЕФгЊЪежЪСПЁЃ дкзюаТЕФВЦБЈжаЃЌГ§ВЫФёвЕЮёжЎЭтЃЌАЂРяЦфЫћвЕЮёЖМдкЫѕМѕПїЫ№ЃЌжЕЕУзЂвтЕФЪЧАЂРядЦЃЌОЁЙмдкдіЫйЩЯВЂВЛСюШЫЪЎЗжТњвтЃЌЕЋЪзДЮХЄПїЖдгкЦѓвЕЕФЛЙЪЧгазХжиДѓвтвхЃЌетвВЫЕУїЙмРэВудкЙиЕєЯКУзжЎКѓвбОЧПЛЏСЫЪеЫѕеНТдЃЌМѕЩйВЛБивЊЫ№КФЃЌРДЙАЮРКЫаФРћШѓЁЃ

ЕБШЛетЛсЕЛЏАЂРяЕФГЩГЄадЃЌЧвВПЗжвЕЮёЪеЫѕКѓНЕЕЭАЂРяЮДРДЕФЯыЯѓПеМфЃЌАЂРядЦЕФНЕЫйЖдЮДРДЙРжЕвВгаКмДѓгАЯьЃЌЕЋЖдгкЕБЯТЕФАЂРявдМАЦфЫљДІЕФЛЗОГЃЌШдШЛашвЊЦѓвЕвд ЁАМѕЗЈЁБЮЊжїЃЌЫфШЛНЕЕЭГЩГЄадЃЌЕЋЦѓвЕОгЊЕФШЫадКЭМлжЕИаОЭЛсжиаТЛиЙщЁЃ зюКѓЮвУЧРДЬИЬИЖдАЂРяЮДРДЕФПДЗЈЃК зїЮЊЯпЩЯСуЪлЕФПЊЭиепКЭСњЭЗЃЌАЂРяШЗЪЕЯнШыСЫРЇОГЃЌдіЫйБфЛКЃЌВњЦЗЕФДДаТФмСІвВГіЯжСЫжЭКѓЃЌЮвУЧвВгажюЖрРэгЩПЩвдЖдАЂРяЁАзіПеЁБЁЃ ВЛЙ§НсКЯзЪБОЪаГЁКЭОгЊЛљБОУцЃЌЮвУЧЖдАЂРяЛЙгаШчЯТПДЗЈЃК ЦфвЛЃЌЕБЯТЮоТлЪЧгУЪажЕМгШЈЦНОљЛЙЪЧЙЩМлМгШЈЦНОљЃЌАЂРяШдШЛЪЧИїРрЙЬЭЖЛњЙЙЕФЖджаЙњШЈвцРрзЪВњЭЖзЪЕФИпШЈжиЙЩЦБЃЌетОЭвтЮЖзХШЋЧђзЪБОЪаГЁЖдАЂРяЕФХфжУГ§ЖдЦѓвЕОгЊБэЯжЕФШЈКтжЎЭтЃЌвВгаЖджаЙњЮДРДОМУаХаФЕФЭЖЩфЁЃ ЕБЯТЮвЙњКъЙлОМУЯТаабЙСІМЋДѓЃЌЙњФкЪаГЁЭЖзЪЛиБЈТЪЯТНЕЃЌЪЕЬхОМУЕФбЙСІБиШЛЛсЗДРЁЕНгыЪЕЬхОМУУмЧаНсКЯЕФЯпЩЯОМУЃЌетвВОЭгагАЯьЫ№вцБэКЭШЈвцРрЭЖзЪЦкЭћЪевцЁЃ ДгФГжжвтвхЩЯЫЕЃЌАЂРяЮоТлЪЧОгЊвжЛђЪЧзЪБОЪаГЁЕФЗДЕЏЕуЖМвЊД§КъЙлОМУЦѓЮШжЎКѓЃЌИљОнЮвЙњЕБЯТЖдОМУЕФДЬМЄСІЖШЃЌаЇЙћПЩФмЛсдкQ3гаЫљЯдЪОЃЌШчЙћФкашгаЫљКУзЊЃЌАЂРяНЋЛсЫцжЎРћКУЃЛ ЦфЖўЃЌВЦБЈЗЂВМКѓАЂРяЙЩМлДѓеЧЃЌетЪЧвЛИідкЙ§ЗжБЏЙлЦјЗеЯТЕФВЦБЈЃЌзїЮЊГЌЙ§8ЭђвкGMVЕФЦНЬЈЃЌдіЫйШѕгкЭЌРрМИКѕЪЧБиШЛЕФЃЌШчНёАЂРявЛЗНУцвЊЪизЁзмЙцФЃВЛЯТЛЌЃЌИќЮЊживЊЕФЪЧвЊЮШзЁгУЛЇаХаФЃЌЛюЪЙдОгУЛЇВЛЯТааЃЌФПЧАетСНИіжИБъЩаПЩЃЌЮвУЧШЯЮЊЮШЖЈЕФвтвхвЊДѓгкГЌдЄЦкЕФдіГЄКЭЛђРћШѓЃЛ ЦфШ§ЃЌдкИпЫйдіГЄжаЃЌАЂРявдздЩэОгЊаЇТЪКЭЖдСїСПЕФЧЫЖЏФмСІЃЌЯђКЫаФвЕЮёЭтбгЗшПёРЉеХЃЌЕЋгЩгкЁАОљжЕЛиЙщЁБетвЛЖЈТЩЕФДцдкЃЌАЂРяОгЊаЇТЪГіЯжСЫЯТааЃЌПЊЪМгЩвЛМвзПдНЙЋЫОЛЌЯђЦНгЙЃЌдкДЫЧщПіЯТЃЌАЂРяРэадЩЯгІИУзіЕФОЭЪЧПГЕєЕЭаЇЃЌШЫдБШпгрЃЌЧвЖдКЫаФвЕЮёЮДгаЖрДѓАяжњЕФвЕЮёЃЌМЄЛюзщжЏЛюСІЃЌжиаТЪїСЂаавЕЯШааепЕФаЮЯѓКЭЦјжЪЃЌетвЛЧаЪзЯШЪЧМмЙЙЕФЕїећЃЌДїЩКЩЯШЮжЎКѓЃЌНЋАЂРяКЭЬьУЈжиаТКЯВЂЃЌжизщBUетБуЪЧвЛИіКУЕФПЊЪМЃЛ ЦфЫФЃЌАЂРяЫљашвЊПМТЧЕФЪЧЃЌЛиЕНздМКЩЯЪаЧАЕФЛюСІЃЌЫІЕєАќИЄВХФмГЩГЄЁЃ ЯђзїепЬсЮЪ |

ЙигкаПУНЬх | МгШыЮвУЧ | ЩЬЮёКЯзї | ГЃМћЮЪЬт | ЭјеОЕиЭМ