| 过去十年,消费逐步成为经济增长的核心驱动力。之所以如此,与其说是国内消费潜力被激活了,不如说出口萎缩、投资放缓让消费“剩者为王”――另外两个引擎减弱了,消费的驱动力便更突出了。 此外,近十年来我国迎来刘易斯拐点,劳动人口占比开始下降,作为纯粹消费者的老龄人口占比提升,也在一定程度上刺激了消费增长。但老龄化带来的消费增长并不可持续,激活青壮年人口的消费活力,依旧是重中之重。 压制青壮年消费意愿的,不外乎子女教育、父母养老、高房价等因素,在本文中,我们着重谈谈高房价对消费的影响。 过去十年的消费增长,源于人口老龄化 人是所有经济活动的起点和终点,人口数量和结构是决定经济发展的根本力量之一。根据生命周期假说理论,老人和小孩是净消费者,青壮年是净生产者和储蓄者,当一个社会中的青壮年占比下降时,储蓄率下降、消费率提升,消费会成为经济增长的重要驱动力。 2003年以来,我国青壮年人口(20-54岁,下同)占比与国民储蓄率之间呈明显正相关,青壮年人口占比提升时,储蓄率升高,青壮年人口占比下降时,储蓄率也会下降。

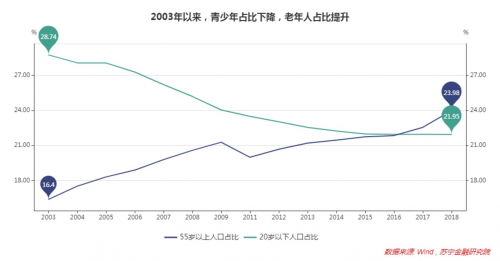

2010年以来,消费逐渐成为经济增长的主要驱动力,对应人口结构分析,恰逢青壮年人口占比进入下降拐点,劳动人口占比下降, 出现了刘易斯拐点(劳动力从过剩走向短缺的转折点)。 青壮年是从青少年成长起来的,青壮年占比下降的背后,是青少年占比的持续萎缩。2003年以来,20岁以下人口占比从28.74%降至21.95%,结果就是人口结构的老龄化开始凸显。

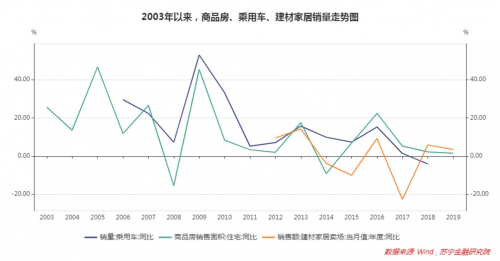

从这个角度看,过去十年消费的提升,可能并非是国人开窍、更愿意消费了,而是老龄化之后,储蓄率下降、消费率提升了。 但仅仅依靠老龄化释放出来的消费潜力,显然是不足以支撑起内循环的。未来五到十年,要继续激活青壮年的消费潜力,让他们敢于消费、愿意消费。 过去十年来,虽然消费占比在快速提升,但压制青壮年消费欲望的很多因素――如子女教育、父母养老、购房还贷等并未有明显缓解,子女教育、父母养老,本身也是一种消费,着眼于消费总量的提升,我们重点分析高房价对居民消费的影响。 房价上涨促进消费? 房价对消费的影响,并非单向,粗略来看,至少有财富升值效应、消费派生效应、消费挤出效应、财富差距效应等多个维度。就财富升值效应、消费派生效应来看,房价上涨是能促进消费的。 (1)财富升值效应 对多套房用户而言,房价上涨可直接转化为租金增长,亦可高位套现,能带来直接的收入增长,对消费有促进作用。但对大多数人而言,房价上涨的财富效应更多地是一种财富幻觉,即购房人的“身价”水涨船高,消费潜力被激活。 如凯斯、奎格利和席勒2001年的一项研究就显示,“我们确实发现了房地产市场财富的变化对消费有着重要的影响,有很强的证据支持这一点”。 1989-1990年间,日本房地产泡沫高涨期,东京房价大概为8万美元/平方米,日本房地产价值是美国房地产价值的5倍,是全球股市总市值的2倍。巨大的财富幻觉,让日本社会陷入消费热潮,据悉,当时全球市场中很多收藏品,都被日本人以天价买入,更夸张的例子是,一年期高尔夫会员价格竟然也高达30万美元。 不过,财富效应是双向的,一旦房价下跌、泡沫破灭,对消费的打击同样不可小觑。日本房价泡沫破灭后,至今未走出“失去的三十年”。所以,既便可以通过房价升值的财富效应促消费,也只能是温和的、渐进的,不可能作为主要驱动力。 (2)消费派生效应 一般来讲,购房会直接带动汽车、家电、家居、装修等派生消费需求。从数据上看,2003年以来,商品房销售面积、乘用车、建材家居销量的增速呈现明显的正相关关系。这一点很好理解,不再赘述。

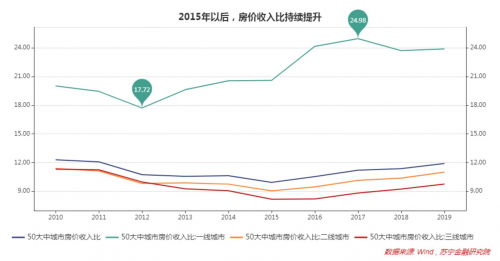

不过,无论是财富效应,还是消费派生效应,都存在争议。 以财富效应为例,虽然中国城镇家庭住房自有率高达96%,但通常只有多套房家庭才能更直观地受益于房价上涨,唯一住房家庭不可能卖房交易,房价上涨的感知效应有限。同时,55%的户籍人口在农村,其拥有的农村住房不能流转,房价增值对他们并不会产生财富效应。 再说消费派生效应,在收入有限的情况下,装修、家具家电、购车等大额消费,对其他日常消费也会有显著的挤出效应。其实,与房价上涨促消费相比,更多地人开始关注高房价对消费的挤出效应。 高房价的挤出效应 当房价收入比(一套住房平均价格与家庭年平均收入之比)较高时,人们为买房节衣缩食,就会产生明显的消费挤出效应。当前,国内50大中城市房价收入比约为12,不吃不喝12年可以买套房。其中,一线城市高达24,是二线城市的两倍。

盛松成等(2020)基于2005-2007年国内副省级以上城市及省会城市的数据,测算表明人均总消费与房价呈负相关关系,且在统计学上显著,总体看来,房价每上涨1倍,人均消费就显著下降4.65个百分点。高房价对于健康医疗、交通通信等可选消费的挤出效应尤其明显,房价上涨1倍,这两项会下降20个百分点左右。 王春梅(2015)基于1994―2012年的季度数据,发现一线城市房地产的财富效应显著为负,二线城市不显著,三线城市微弱为正。 显然,在一二线城市,首套房上车和二套房改善越来越难,房价上涨就成了隐形通胀,对消费是负作用。三线城市不同,外来流动人口占比较低,且房价整体合理,房价上涨能让居民感受到财富增值,对消费反倒有一定的促进作用。 事实上,近年来大家在分析下沉市场的消费潜力时,就把低房价视作重要指标,房价低,才有积蓄,有钱有闲,自然会衍生出很多消费需求,尤其是各种生活服务类消费。 此外,当上车越来越难时,房价上涨还会拉大财富差距,由于高收入群体边际消费倾向更低,财富差距的扩大,对消费也是负作用。 据中国家庭金融调查与研究中心发布的《2017中国城镇住房空置分析》,2018年我国城镇新成交住房中,首套房占比仅为12.8%,较2008年下降57个百分点。有房群体正在成为购房的主体,持续享受房价上涨的红利,无房群体无力上车,二者的财富差距持续扩大。 所以,综合考虑财富效应、消费派生效应、挤出效应、财富差距效应之后,得出的结论是高房价会压制消费。 不过,高房价压制消费,并不能简单得出降房价促进消费的结论。房价影响面太广了,牵一发动全身,从促消费角度看,小幅降房价作用不明显,大幅降房价可能得不偿失。 疫情之后,无风险利率下行,作为对利率高度敏感的资产,房价面临较大的上涨压力,国内一些城市也出现了房价快速上涨的苗头,引来调控政策进一步升级。 当前,国内房地产调控以“稳地价、稳房价、稳预期”为基调,需求侧打击投资炒作,供给侧规范融资规模,对市场过热起到了快速降温作用。在低利率的环境下,控住房价慢涨即是胜利,期待房地产价格大幅下降来释放居民消费潜力,是不现实的。 房价有泡沫吗? 与降房价促消费相比,更多人关心的可能是现在的房价有泡沫吗? 市场一般喜欢用房价收入比来判断房价的合理性。国际横向对比看,一般认为房价收入比超过5倍,就是严重不可负担的。据此推断,我国很多城市房价收入比超过10倍,显然是不合理的。 不过,不同国家经济增速不同,收入增速不同,房价收入比不能简单对比。就像在股市中,成长性高的股票总是对应更高的市盈率,中国一二线城市较高的房价收入比,与中国经济仍处于中高速增长阶段是密切相关的。 所以,较高的房价收入比,说明国内一线城市的房价对绝大多数人是不可负担的,但还难以得出价格存在泡沫的结论。只有当经济增速和收入增速趋势性大幅放缓后,房价收入比才可能回归至较低的水平。 以银行业为例,2012年之后,银行盈利增速告别了动辄30%的黄金时代,四大行的市盈率也出现趋势性拐点,再也没能回到前期的高点。

所以,着眼于市场规律,可负担性不代表合理性。房子背后,对应的不仅仅是钢铁水泥的材料成本,也不仅仅是住有所居的心理诉求,背后还承载着各种便利、资源和机会,所以才有那句至理名言,地段、地段、还是地段。 核心地段总是稀缺的,核心地段的房价就不可能让所有人都能负担;一线城市也是稀缺的,一线城市的房价总显得高不可攀。 即便如此,对房价增速进行调控也是必要的,对于投资品,人们买涨不买跌且越涨越买,快速上涨本身必然催生非理性繁荣,把速度降下来,才能把房子附带的投机属性降下来,从而更接近实现“房住不炒”的目标。

向作者提问 |